こんにちはHippocampusです。今回はクリスティー・シェンさんとブライス・リャンさんの著書「FIRE 最強の早期リタイア術」のを解説します。

この本は30歳で経済的な自立を確立する方法について解説された本で、今まで数冊読んできた本の中でも最も再現性がある内容だと感じました。物語形式で面白いのでぜひ読んでみることをお勧めします。

今回は僕がなるほどなと思ったことについてまとめした。これを読むだけでも本のアウトラインをつかめると思うのでぜひ読んでみてください。

目次

著者の考え

この本ではいきなり著者の強烈な考え方が出てきます。それは

「お金は世界で最も大切なものだ。

お金は犠牲を払う価値のあるものだ。

お金は血を流してでも得る勝ちのあるものだ。」

というものです。

この本を読む直前に、ペルーの旅行に行っていていいホテルの最高のホスピタリティーと安いホテルの意思疎通もままならず、スラム街一歩手前に立地するいホテルに1日おきに泊まった私は、お金の力を肌感覚で感じました。世の中にはお金よりも大切なものに愛だとか友情だとかがあげられますが、どちらにもお金が最低限必要だし、お金が十分にあって悪いことなんてありません。

著者は中国の本当に貧しい生まれで(本で何度も力説されていますが)、この頃にお金を大切にしなければならないという命令が脳に刻み込まれた。そしてそのおかげもあって成功できたと語っています。

そして、

「情熱に従うことが人生の鍵だと言った言葉は嘘なのです」

とすら言っています。もちろん一部の人は自分の情熱に従って行動したけった巨万の富を得ることができるかもしれませんが、

「統計的にみると、情熱に従った先には、失業や不完全就職」

が待っている可能性の方が高いということです。正直これは色々な意見があるかもしれません。

「情熱に従って生活をすればお金なんていらない」とか

「情熱に従って生きることこそが人生だ」とか

しかし著者は実際に、物書きになりたいと思っていましたが大学の教育にかかるコストと将来見込める収入を計算しその夢を(一度)諦め、コンピューター関連の大学に行きました。

そして経済的な自立を成し遂げた後に、ベストセラーを出版したのです。

つまり筆者の考え方は、まずは経済的な安定を得てそのあとに情熱に従って好きなことをしろと言ってるわけですね。

複利の効果

複利にはすごい力があるというのはなんとなく感覚的に知っていました。それは借金をして破滅をしている人のイメージがあるからです。

アインシュタインも「複利は世界で8番目の不思議だ」と言ったそうです。

ここで本書では複利の力によって、資産が倍になるまでの計算方法を示してくれています。その計算式は

72/X=資産が2倍になるまでにかかる年数

x には投資のリターンが入ります。(年利6%の投資信託ならx=6で12年で資産が倍になるということ)

こんなに簡単に、複利の計算ができるなんて驚きです。そして12年寝かすだけで、資産が倍になるろいうのは驚きの事実です。

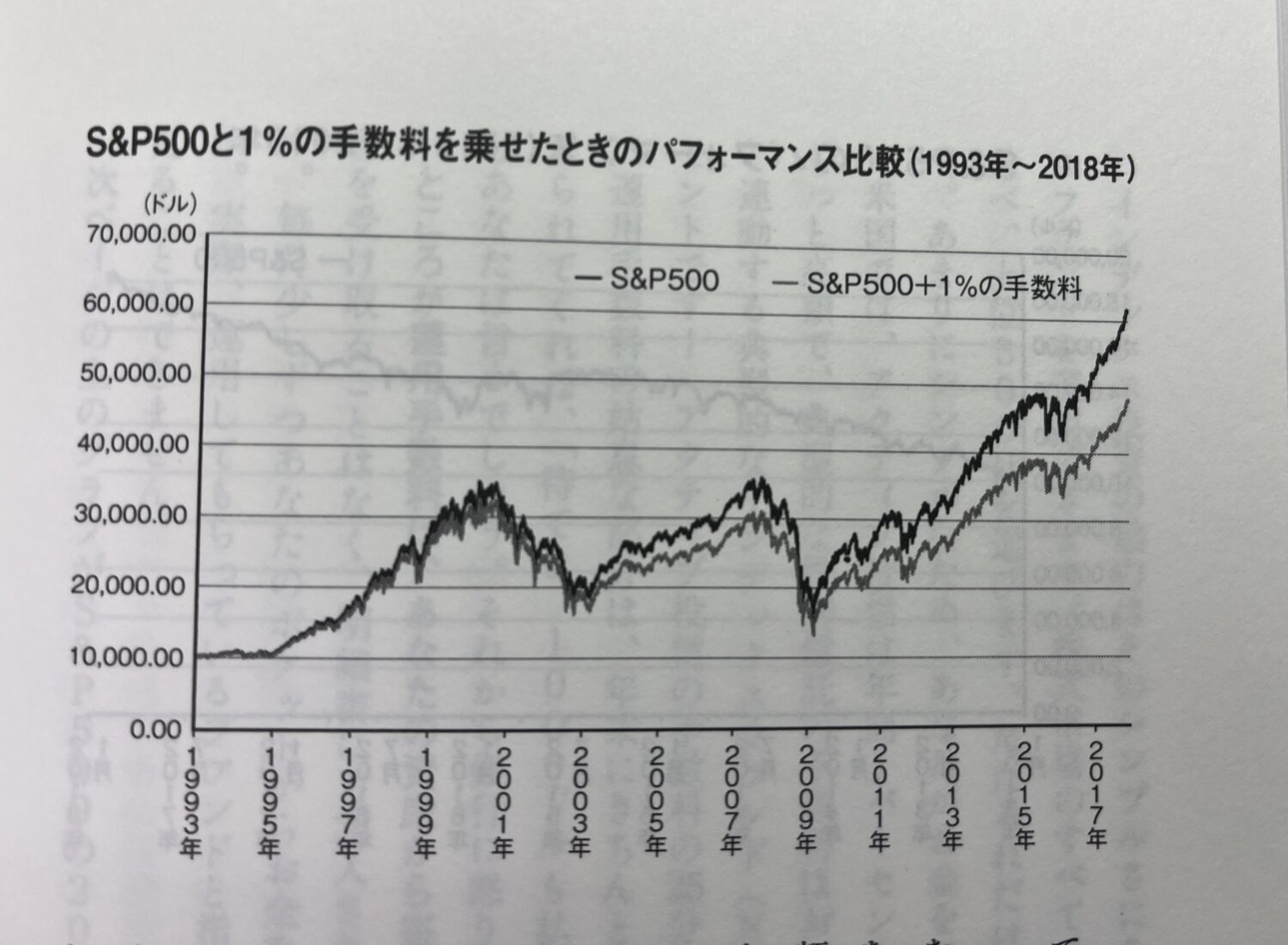

それと同時に驚いたのが以下の表です。

このグラフはS&P500という有名なアメリカのインデックスファンドの資産の純粋な推移と1%手数料を取られたときのすいいを示し他ものです。10年ぐらいでは大した差になっていませんが20年とか25年とかになるととんでもない差になります。

SandP500の手数料は0.1%ほどなので、これほど差は出ませんが、普通の銀行の高い手数料の投資信託を買ってもこれより成績が悪い上に手数料も取られるので、銀行に寄付しているようなものだということはわかっていないといけません。手数料1%は高額手数料です。

節約の重要性

この本でなるほどなと思い、ポートフォリオとして残そうと思った一番のポイントはこの章にあります。

お金持ちになるタイプの1つ目はハスラーです。

このタイプはお金を稼ぐ能力が飛び抜けて高い人。要は起業家ってことですね。お金を稼ぐ能力が高ければ金持ちになる。こんなことは誰にでもわかります。しかし問題はこの能力が飛び抜けて高い人の数は少ないこがあげられます。

ベストセラー「金持ち父さん」の著者ロバート・キヨサキもこのタイプに当てはまるらしく。確かにインデックスファウンドをあんまりお勧めしていなかったり不動産投資を激推ししていたな思いました。不動産の価格上昇を正確に見抜いたりするのって神技ですよね。

お金持ちになるタイプ2つ目は投資家です。

投資家はお金からさらなるお金を生み出すプロでリスクを飼い慣らしリターンを最大化させることに長けた人です。投資家は自分たちの分野を隅から角まで知り尽くし、他人が見つけられないような優れた投資対象を見つけ出すスキルがあります。

このタイプの問題は、普通に人なら耐えきれないようなリスクを取らなければいけない時もあるし、損をしていたとしても常に冷静さを保っていなければいけない、さらには運の要素も大きく絡むことです。

僕は好きになったことにはある程度ハマってやり込めるタイプですが、極めることはとても苦手でこの界隈を隅から隅まで知り尽くすというのはできない気がします。そしてリスクを取ることに人並み以上に恐怖を感じてしまうので、このタイプでお金を増やすのは向いていない気がします。

お金持ちになるタイプ3つ目はオブティマイザーです。

オブティマイザーの基本的な考え方は、支出を抑えてリスクとリターンの低い投資先から十分な生活費を得れるまで耐えるっていうものです。正直上の二つと比べるとあまりかっこよくはありません。

しかし、支出を抑えて収入の大部分を貯金する。その貯金額が増えれば増えるほど、投資先からのリターンが増え1億ほど貯めれば経済的自立が完成する。という一番シンプルで再現性の高い方法です。

一般人の私からするとこれが唯一経済的な自立を達成する方法のように見えてきます。フェルミ研究所のYoutube 動画好きで結構みていますが、彼女のスタンスもこれな気がします。

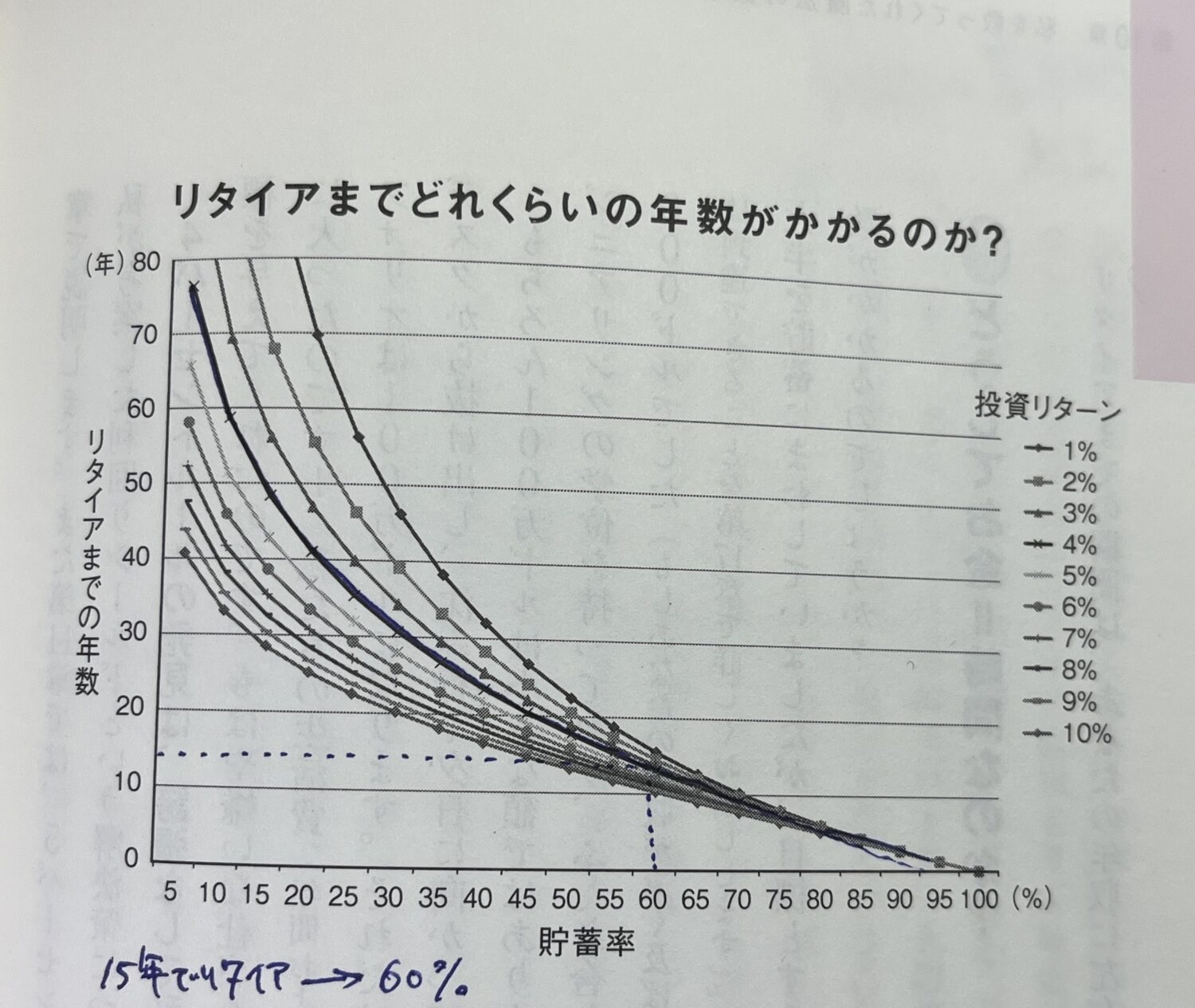

オブティマイザーがFIにかかる期間

では、オブティマイザーはFI にどのくらいの時間がかかるのでしょうか。

それは4%ルールというルールに基づいて計算できます。

4%ルールとは一般的に投資信託で得ることのできる利益は資産の4%だというもので、100万円の資産があれば毎年4万円の利益は安定して見込んで良いというものです。

つまりFIに必要な金額は1年間の生活費×25ということになります。1年間に400万円必要な人であれば1億円の資産が必要ということですね。

以上のことを考慮して、収入の何%を貯金すると何年後にFIできるのかを示したのが、以下のグラフです。

収入の50%を貯金してその生活レベルを一生続けるという考え方でいい場合年利4%と過程すると20年以内にFIを達成可能ということを意味します。

またこの図からは貯蓄率が35%以下の場合リタイアにかかる年数が指数関数的に長くなるということもわかります。

FIを達成することを目標にするならば最小限の出費に抑えてさっさと必要な資産を築くというのがナッツ(最高)だということがわかります。

ただし出費を抑えるっていうのは時としてお金を稼ぐより難しい気もします。

さらに、本書では「後一年症候群」と言って、FIに十分な資産を築いても不安で結局死語とがやめられない人がいると言っていましたがこれ完全に自分のことだなってなりました。せっかくの安定した仕事を辞めるのって案外難しいものですよね。

無駄遣いしないためには?

ストレスが溜まると買い物をしたくなるという気持ちはよくわかります。特に労働時間が長くて収入がある程度あるという日本人の特性上、高価な買い物をすることで短時間でストレス解消ができるため顕著なんだとか。

本書ではそう言った人に向けた処方箋として、脳が幸せを感じる仕組み「ヘドニック・トレッドミル効果」について解説しています。

この効果を一言でまとめてしまうと、幸福とは相対的なもので自分の予想に対してどれだけいいことが起こるかでモニターされているというものです。より理系的にいうと、

「快楽は脳に放出される絶対量だけでなく、側座核において期待していた量と比較した相対量によって決められるということです」

と言ってもわかりにくいので本書に載っていたわかりやすれいを紹介します。

被験者はランダムで表示される三角形、円など単純な図形を認識するゲームをするように依頼されます。もし勝てば等しく1万円が貰えて負ければ何も貰えません。

お金をもらえれば等しく喜びそうですがそうではありません。

勝率100%の時にはいくら勝ってもドーパミン受容体は活性化されず。逆に25%の確率で勝てる時に勝つとドーパミン受容体は活性化。逆に勝率75%の時に負けるとドーパミン受容体の活動は著しく低下するんだそうです。

人は予想外の報酬をより大きく評価するようにできている生き物ということですね。

このことから人は1度目に高いバックを買って手にした時には、大きな幸福を感じますが、同じ値段のバックを次に買ったとしても1回目ほどの快楽を得ることはできません。それは一度手にできたものを次にてにする時にはドーパミン受容体がその快楽を低く見積もることが原因です。

結局ものを買うことによって得れる快感を維持するためには無限にお金が必要になります。このことを理解しておけば高いものを何度も買うことによって得られる快楽に見切りをつけることができるかもしれません。

一方で筆者は経験にお金をかける場合この限りではないと語っています。

それは同じ金額で旅行に行ったとしても、その経験は同じではないからです。これも感覚的には理解できますが、言葉で語っても伝わらないと思うので割愛します。

旅行は節約になる?

本書では旅行は節約になると言っていました。そんなわけないだろうと思って世界一周を一年間かけてするにはいくらかかるのか調べてみると200万円ほどだとすぐにわかりました。

つまり一生世界一周旅行をするためにはその25倍5000万円あれば十分ということです。もちろんこの200万円の旅路は航空機代やホテル代をかなり節約する必要があると思いますが、世界旅行をすることが幸せという人にとっては現実味のある数字だし、実際日本で1年間何もしないで暮らすと考えてもこれより値段がかかりそうなので魔法のような事実だなと感じました。

正直私は、世界中を休まず旅行するというのは性に合わないので難しいですが、英語力がムキムキの人なんかは世界中を旅できるというのは天国かもしれません。

最後まで読んでいただきありがとうございます。

以下のようなより詳しいことが知りたい方はぜひ自分で読んでみてください

◯ポートフォリオ作成の上で期待リターンとボラリティ(安定性)を意識する必要あり。7:3の比率で株式と債券を構築するのがベスト。

◯株価の暴落が起こった時にはポートフォリオ上の比率が下に戻るように割り振りをし直す。基本的には債券を売って株式を購入する。

◯株価が暴落している時にも株式は絶対におろしてはいけない。

◯株式が暴落している時に株を買うことで、プラ転になるまでの年数が大幅に減少する。

◯4%ルールの正確な定義は、ポートフォリオの4%の資金で1年間の生活を賄えれば、貯蓄が30年以上維持する可能性が95%というもの。これは初期に株価の暴落が起こり株式を引き出した場合に5%の方に傾く。

◯上記の対策として、株価の暴落が続く最大年数(5年)分の生活費は現金として貯蓄する。これを現金クッションと表現していた。

◯配当金みたいなものが期待できる場合現金クッションの額を減らすことができるためリタイアにかかる時間を少なくする頃ができる。

◯世界旅行に行く時にはAirbnbって呼ばれる安いホテルを使ったりカード会社の特典をフルに使うと良い。

◯FIREの成功率を計算してくれるWebサイトFIRECalcを使ってFIRE成功率を高めるようにすると良い。出費を減らす調整をするとか副業を少しやるとか。

◯お金を使う選択を迫られた時に「もしXを買うとリタイアがY年伸びる」という発想のもと計算すると失敗を減らせる。